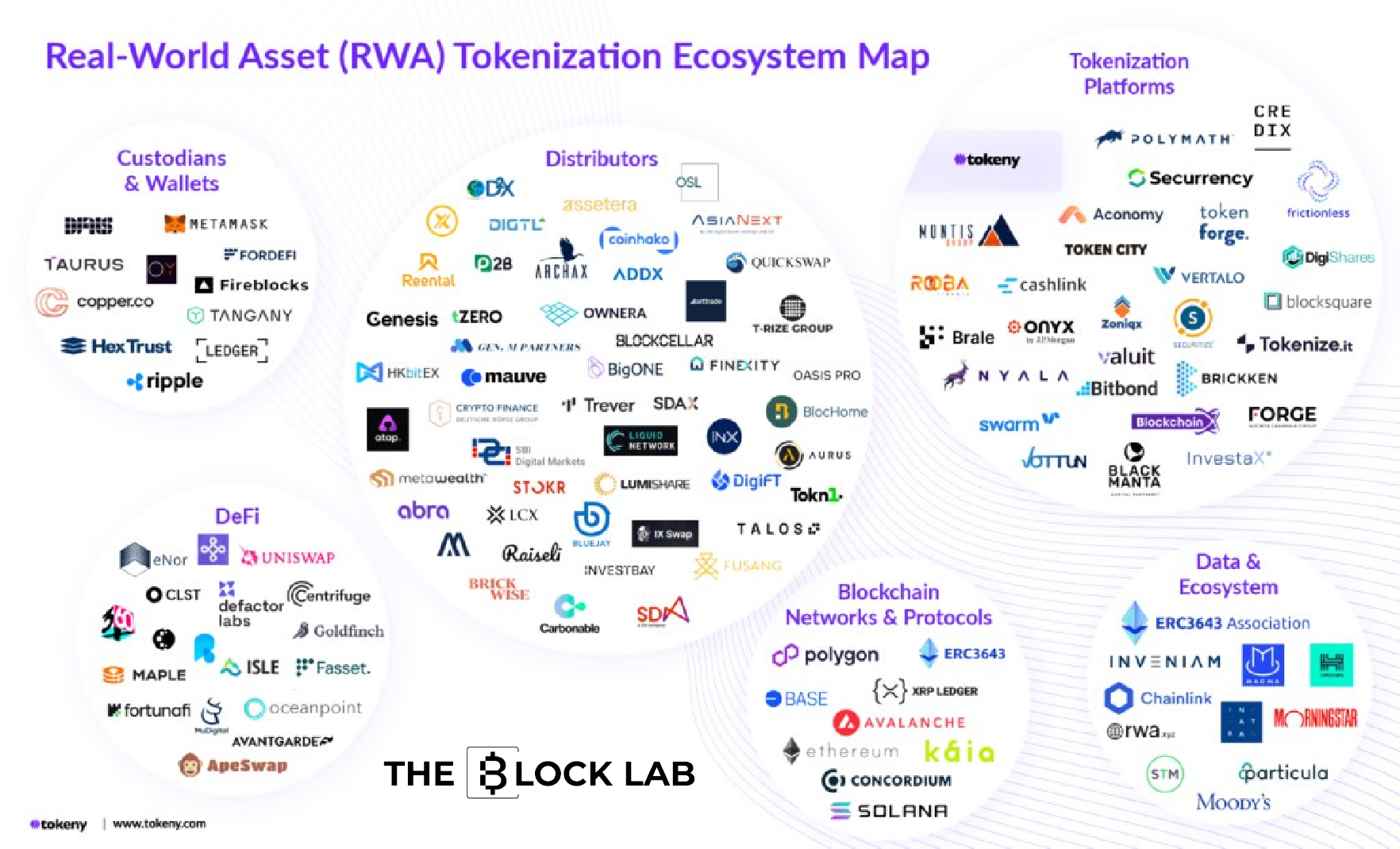

RWA đang trở thành xu hướng chủ đạo trong crypto năm 2025, với tổng TVL vượt 10,6 tỷ USD, gấp đôi năm trước. Stablecoin như USDT đóng vai trò là bridge đầu tiên giữa tiền fiat và blockchain, góp phần đưa dòng vốn tổ chức vào DeFi. Các tài sản thực được token hóa nhiều nhất bao gồm trái phiếu Kho bạc Mỹ, quỹ thị trường tiền tệ, bất động sản và vàng.

Những dự án nổi bật như Ondo Finance, Circle/Hashnote hay Securitize đang phát triển các sản phẩm RWA có thanh khoản, lợi suất và tiêu chuẩn phù hợp với nhà đầu tư truyền thống.

RWA không chỉ mở ra thanh khoản mới mà còn mang lại lợi suất ổn định, giúp thị trường crypto thu hút dòng vốn hàng nghìn tỷ USD trong tương lai.

Nhận ngay Voucher Trading từ 15 USDT đến 600 USDT & Đặc quyền truy cập Private Trading Group từ The Block LAB khi hoàn tất đăng ký và KYC tài khoản.

Mở đầu

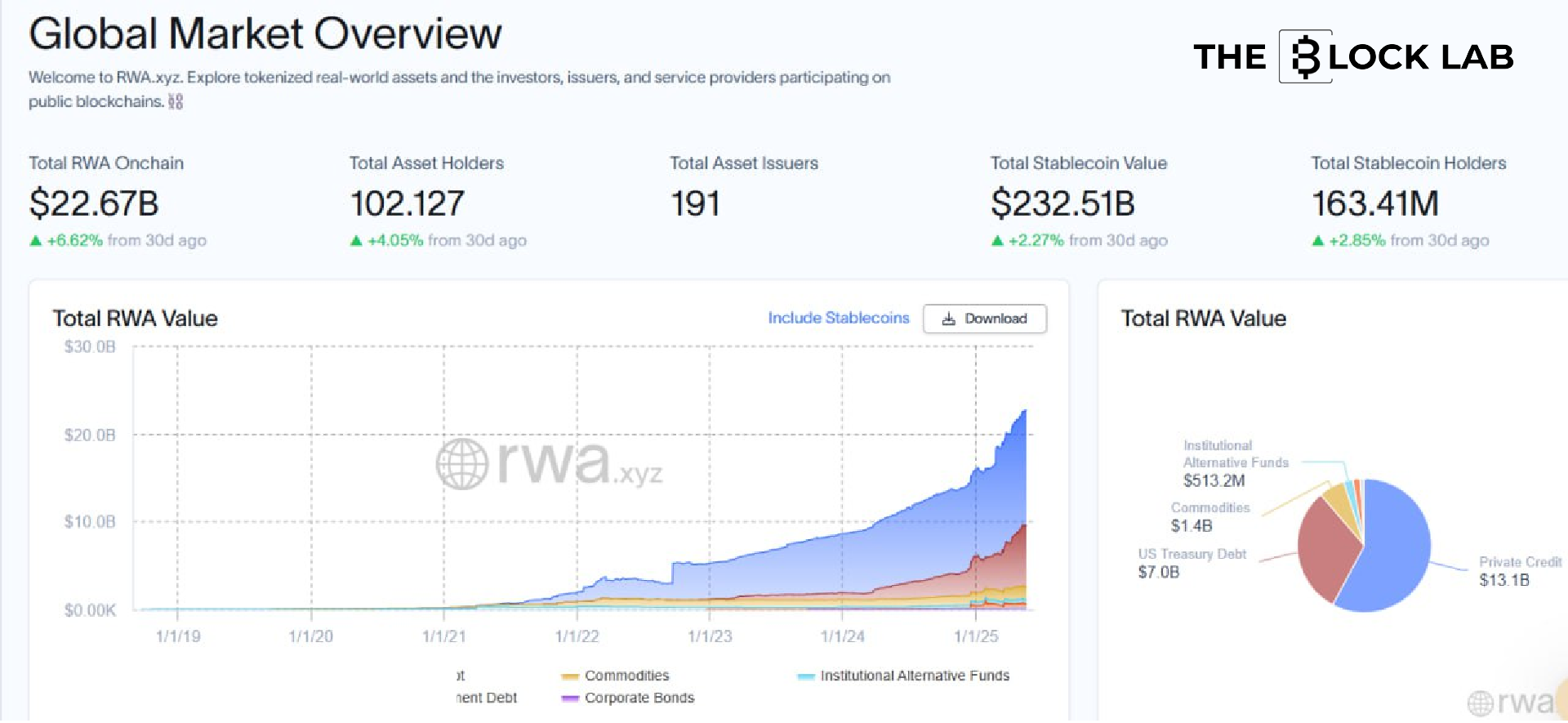

Trong năm 2024-2025, RWA đã trở thành xu hướng nổi bật trong crypto, được giới chuyên gia gọi là “narrative” chính của thị trường. RWA giúp đưa các tài sản có giá trị truyền thống lên blockchain, tạo thanh khoản mới và kết nối DeFi với TradFi. Theo Conduit, tổng giá trị giao dịch (TVL) trong các dự án RWA đạt khoảng $10.6 tỷ trên blockchain (tháng 4/2025), gấp đôi so với con số $4.4 tỷ một năm trước đó.

Đáng chú ý, stablecoin – vốn thực chất là Fiat-backed tokenization – đã chiếm hơn 200 tỷ USD giá trị vốn hoá trên các blockchain. Tương lai của RWA được dự báo rất lớn: Boston Consulting Group (BCG) ước tính đến năm 2030 sẽ có 16.000 tỷ USD tài sản truyền thống được đưa lên blockchain. Trong bối cảnh đó, các đồng stablecoin như USDT với tính ổn định và thanh khoản cao đang đóng vai trò đầu cầu quan trọng cho dòng vốn fiat vào thị trường crypto.

USDT: Tiên phong đưa USD lên Blockchain

USDT, ra đời năm 2014, là stablecoin đầu tiên và cũng là một trong những Fiat-backed tokenization phổ biến nhất. Mục tiêu ban đầu của USDT là số hóa đồng đô la Mỹ, cho phép giao dịch và lưu trữ USD trên blockchain một cách hiệu quả và nhanh chóng.

Khác với BTC hay ETH – vốn dao động mạnh – USDT được neo giá 1:1 với USD, tạo sự ổn định cho nhà đầu tư. Nhờ đó, nó trở thành công cụ chính trong các giao dịch và đầu tư, đặc biệt là trong các cặp giao dịch phổ biến như BTC/USDT, ETH/USDT.

Theo Chainalysis, stablecoin – chủ yếu là USDT và USDC – chiếm hơn 2/3 tổng giá trị giao dịch trong crypto. Ở các sàn giao dịch lớn, phần lớn dòng tiền vào ra đều thông qua USDT, thay vì tiền fiat như USD hay EUR.

Với các tổ chức tài chính, USDT là công cụ nắm giữ giá trị USD on-chain, giúp họ tránh những bất tiện trong việc chuyển tiền truyền thống (ngân hàng chậm, phí cao). Theo S&P Global, USDT và USDC chiếm 92% thị phần stablecoin, cho thấy vai trò thống trị của USDT trong hệ sinh thái crypto.

Stablecoin: Mắt Xích Kết Nối TradFi và Web3

Không chỉ là công cụ giao dịch, stablecoin còn là cầu nối giữa thị trường crypto và TradFi. Trong năm 2025, chính phủ Mỹ đã ban hành sắc lệnh khuyến khích sử dụng stablecoin như một phần của hạ tầng tài chính quốc gia – trong khi tạm dừng phát triển Central Bank Digital Currency.

Đây là tín hiệu tích cực, củng cố niềm tin cho các tổ chức tài chính và nhà đầu tư vào các stablecoin được bảo chứng bằng tài sản thật, như USDT hoặc USDC.

Các tổ chức phát hành stablecoin cũng tích cực tham gia vào xu hướng token hóa. Ví dụ:

- Circle (USDC) đã mua lại Hashnote – tổ chức phát hành USYC, một token hóa quỹ thị trường tiền tệ với vốn hóa 1.3 tỷ USD.

- Mục tiêu là tích hợp USDC với USYC để tạo bridge giữa tiền mặt và tài sản có lãi suất, phục vụ nhu cầu của nhà đầu tư tổ chức.

Theo S&P Global, việc token hóa trái phiếu chính phủ giúp stablecoin có tài sản thế chấp minh bạch, ít rủi ro và tạo lợi suất ổn định. Ví dụ:

- Quỹ BUIDL của BlackRock hay

- Quỹ token hóa của Franklin Templeton

Cả hai đều đang đóng vai trò như tài sản dự trữ cho stablecoin, cho phép các tổ chức tiếp cận các sản phẩm an toàn trên blockchain.

RWA được token hóa nhiều nhất 2025

Đến năm 2025, những hạng mục tài sản truyền thống được token hóa nhiều nhất tập trung vào nhóm sinh lời ổn định và có quy mô lớn. Dưới đây là một số loại RWA tiêu biểu:

- T-bills, Treasuries – Đây là nhóm RWA được token hóa mạnh mẽ nhất. Theo dữ liệu của RWA.xyz, tổng giá trị token hóa trái phiếu chính phủ Mỹ đạt khoảng 7 tỷ USD vào tháng 5/2025 với lợi suất bình quân ~4,12%. Trong số này, Securitize và Ondo Finance là các nền tảng hàng đầu, lần lượt chiếm khoảng 2,9 tỷ và 1,2 tỷ USD giá trị (chiếm lần lượt 41% và 17% thị phần). Stablecoin như Ondo USDY hay Hashnote USYC (sau này thuộc Circle) cũng gắn chặt với lợi suất trái phiếu, giúp nhà đầu tư tiếp cận lợi tức Treasure trên blockchain.

- Trái phiếu chính phủ và doanh nghiệp khác – Bên cạnh T-bills, các trái phiếu toàn cầu (sovreigns, corporate) cũng dần được token hóa, tuy quy mô hiện nhỏ hơn. Ví dụ, tổng giá trị token hóa trái phiếu quốc tế đạt ~232 triệu USD (tháng 5/2025). Dự án Spiko (Mỹ Latin) chiếm ~80% thị phần loại này.

- Money Market Funds – Nhiều stablecoin thế hệ mới (như USYC của Hashnote) chính là các token hoá trái phiếu ngắn hạn và công cụ thị trường tiền tệ. Thống kê cho thấy token này trở thành sản phẩm tiền tệ token hóa lớn nhất, đạt 1,3 tỷ USD và tăng trưởng nhanh trong năm qua. JPMorgan từng nhận định trong tương lai token hóa các quỹ MMF và T-bills có thể chiếm đến một nửa thị trường stablecoin.

- Real Estate – Dù chưa phổ biến như Debt instruments, bất động sản là một trong những tài sản được nhắc đến nhiều. Token hoá BĐS cho phép chia nhỏ fractional ownership, mở rộng cơ hội cho nhà đầu tư nhỏ lẻ. Deloitte dự báo thị trường quỹ BĐS token hóa có thể đạt hàng nghìn tỷ USD vào thập kỷ tới. Hiện đã có nhiều nền tảng như Centrifuge token hóa khoản vay bất động sản và quỹ BĐS tư nhân, giúp nhà đầu tư trên blockchain tiếp cận các dự án bất động sản quy mô lớn.

Hàng hóa và kim loại quý – Các sản phẩm như vàng cũng được token hóa. Ví dụ, Paxos Gold (PAXG) và Tether Gold (XAUT) mỗi đồng đại diện cho một lượng vàng vật chất nhất định. BlockApex ghi nhận PAXG có TVL ~542 triệu USD, cho phép nhà đầu tư nắm giữ vàng theo dạng phi tập trung. Các token hóa bạc, dầu và các hàng hóa khác cũng đang dần xuất hiện.

Nhìn chung, T-bills và Debt instruments vẫn là tâm điểm của token hóa RWA trong 2025, bởi tính thanh khoản và độ an toàn cao. Song song đó, các loại tài sản sinh lời như bất động sản hay vàng đang được phát triển, nhằm đa dạng hóa lựa chọn và thu hút thêm dòng tiền mới vào thị trường crypto.

Nhận ngay Voucher Trading từ 15 USDT đến 600 USDT & Đặc quyền truy cập Private Trading Group từ The Block LAB khi hoàn tất đăng ký và KYC tài khoản.

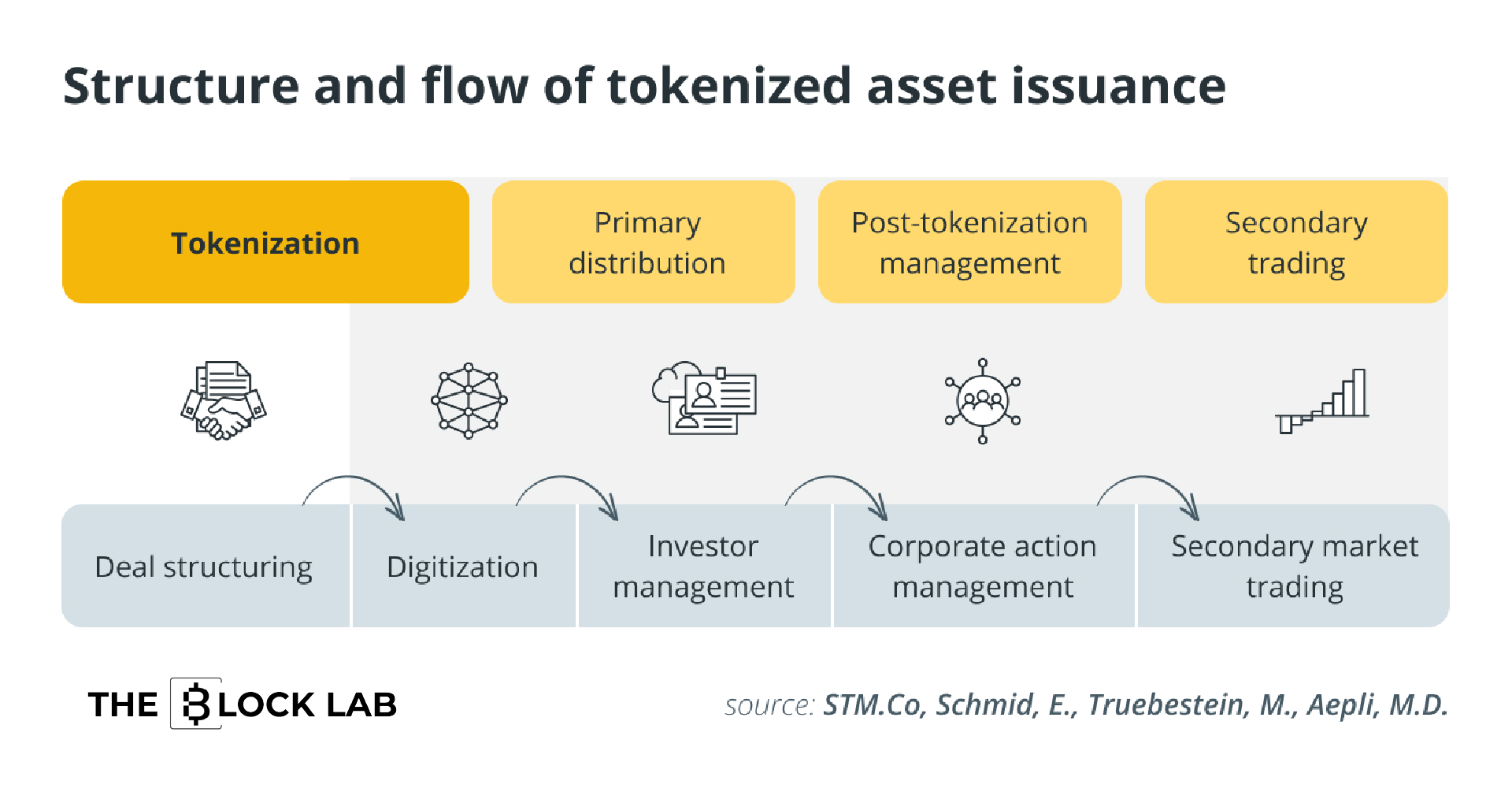

Mở rộng thanh khoản và thu hút vốn mới

RWA đóng vai trò như một “bridge” kết nối crypto với TradFi, giúp tăng thanh khoản và thu hút dòng vốn lớn từ bên ngoài.

Việc token hóa bất động sản, trái phiếu hay cổ phần cho phép các tài sản vốn khó giao dịch trở nên thanh khoản cao và có thể mua bán tức thì trên blockchain.

Thay vì mất nhiều tháng để bán một khu bất động sản, nhà đầu tư chỉ cần vài giây để giao dịch token đại diện. Theo Cointelegraph, điều này đang unlock liquidity cho nhiều loại tài sản lớn.

RWA cũng mở rộng tập khách hàng nhờ khả năng fractionalization. Điều này giúp cả nhà đầu tư retail và tổ chức nhỏ dễ dàng tiếp cận các sản phẩm từng chỉ dành cho giới tài chính lớn.

Theo Conduit, RWA có thể “dân chủ hóa đầu tư” bằng cách đưa hàng nghìn tỷ USD tài sản truyền thống lên blockchain.

Ngoài ra, tài sản RWA mang lại nhiều lợi ích nổi bật:

- Tính thanh khoản cao hơn

- Chi phí thấp

- Minh bạch nhờ smart contracts

- Tự động hóa quy trình như chia cổ tức, biểu quyết cổ đông…

Nhờ đó, dòng tiền luân chuyển nhanh và thị trường vận hành hiệu quả hơn

Đặc biệt, RWA còn tạo ra lợi suất thực, thu hút dòng vốn mới từ những nhà đầu tư tìm kiếm thu nhập ổn định. Các sản phẩm DeFi gắn với trái phiếu chính phủ hoặc stablecoin được thế chấp bằng RWA đang mang lại lợi suất 4–6%/năm – cao hơn gửi tiết kiệm USD truyền thống.

Ví dụ: Stablecoin USDY (Ondo phát hành trên Solana) đã đạt hơn 170 triệu USD TVL, cho thấy các tổ chức tài chính đang xem RWA như một công cụ kết hợp giữa ổn định, sinh lời và thanh khoản.

Theo báo cáo Ripple–BCG: Quy mô thị trường tài sản được token hóa có thể tăng từ 0,6 nghìn tỷ USD (2025) lên đến 18,9 nghìn tỷ USD vào năm 2033, tương đương tốc độ tăng trưởng kép gần 53% mỗi năm.

Con số này phản ánh tiềm năng to lớn của RWA trong việc “số hóa” tài sản thực và thu hút dòng vốn truyền thống vào blockchain.

Nhận ngay Voucher Trading từ 15 USDT đến 600 USDT & Đặc quyền truy cập Private Trading Group từ The Block LAB khi hoàn tất đăng ký và KYC tài khoản.

Tương lai của RWA

Năm 2025, RWA không còn là một "narrative" nhất thời trong crypto, mà đang dần trở thành hạ tầng kết nối thực tế giữa TradFi và DeFi. Việc token hóa trái phiếu, bất động sản, hàng hóa giúp dòng vốn từ các tổ chức, ngân hàng, và thậm chí chính phủ tiếp cận blockchain – nơi giao dịch diễn ra nhanh hơn, minh bạch hơn và tiết kiệm chi phí.

Tuy nhiên, để RWA thực sự bùng nổ, rào cản lớn nhất vẫn nằm ở khung pháp lý và tiêu chuẩn vận hành: làm sao để xác minh tài sản on-chain? Ai chịu trách nhiệm khi có tranh chấp? Mình nghĩ rằng đây sẽ là bài toán lớn cần giải trước khi có sự tham gia ồ ạt từ các định chế tài chính toàn cầu.

Trong bối cảnh đó, Mỹ, Singapore và UAE đang nổi lên như các trung tâm pháp lý tiên phong – nơi đặt nền móng cho các mô hình tài sản số hợp pháp. Những quốc gia này có thể là bệ phóng cho "Wall Street phiên bản blockchain" trong tương lai gần.

Mình nghĩ rằng về dài hạn, RWA không chỉ gói gọn trong lĩnh vực tài chính. Các tài sản mới như bản quyền, carbon credit, dữ liệu cá nhân hay chuỗi cung ứng cũng sẽ dần được token hóa – mở ra một thế giới nơi mọi loại giá trị đều có thể giao dịch tự do và minh bạch on-chain.

Nếu stablecoin là "tiền tệ" của blockchain, thì mình nghĩ rằng RWA chính là tài sản nền tảng tạo nên cấu trúc kinh tế số. Trong hành trình hội tụ giữa DeFi và TradFi, RWA không chỉ là cầu nối – mà là nền tảng để xây dựng một hệ thống tài chính mới: mở, hiệu quả nhưng vẫn an toàn và tuân thủ.