"Mastercard tích hợp PYUSD, USDC, USDG và FIUSD vào mạng lưới, mở rộng thanh toán bằng stablecoin cho người dùng và doanh nghiệp"

"Ant International của Jack Ma đang xin cấp phép phát hành stablecoin tại Hồng Kông và Singapore"

"Shopify triển khai thanh toán bằng USDC thông qua Coinbase và Stripe"

"Tại một hội nghị do Morgan Stanley tổ chức, CEO Bank of America cho biết ngân hàng đang nghiêm túc tìm hiểu và thảo luận với các đối tác trong ngành về việc phát hành stablecoin"

"Đạo Luật GENIUS về stablecoin vừa được thông qua tại Thượng viện Mỹ khiến cổ phiếu Circle tăng vọt 34% và tiếp tục tăng mạnh trong nhiều phiên giao dịch sau"

Stablecoin đang hiện diện ở khắp mọi nơi. Dù đi đến đâu, bạn cũng dễ dàng bắt gặp những cuộc trò chuyện, news hay phân tích liên quan đến loại tài sản số này. Khi ngày càng nhiều công ty và tổ chức mong muốn tích hợp nó vào hệ sinh thái dịch vụ của mình.

Trước làn sóng phát triển mạnh mẽ này, hãy cùng The Block LAB khám phá sâu hơn về Stablecoin loại tài sản kỹ thuật số đang được kỳ vọng sẽ định hình lại tương lai của ngành tài chính.

Tổng quan về Stablecoin

Stablecoin là một loại tài sản kỹ thuật số được thiết kế để giữ giá trị ổn định, bằng cách neo giá vào những tài sản ổn định như tiền pháp định (thường là đô la Mỹ)

Không giống như Bitcoin hay Ethereum những đồng tiền nổi bật nhờ tính phi tập trung nhưng thường xuyên biến động mạnh về giá. Stablecoin được tạo ra nhằm giải quyết một bài toán cốt lõi của thị trường tiền mã hóa là mang đến sự ổn định trong định giá.

Trên thực tế, stablecoin giữ vai trò như chiếc cầu nối giữa tài chính truyền thống và thế giới blockchain, mở đường cho việc trở thành một phương tiện thanh toán hiệu quả, khi vừa đảm bảo sự ổn định về giá trị vừa tận dụng tối đa các ưu điểm của công nghệ Blockchain như tính minh bạch, khả năng lập trình linh hoạt và giao dịch không biên giới.

Đối với phần lớn người dùng crypto, khi được hỏi về stablecoin họ thường chỉ nhớ đến vài cái tên quen thuộc như USDT, USDC hay DAI. Bản thân tôi, trước khi viết bài này cũng chỉ biết khoảng 10 loại từ USDT, USDC, DAI cho đến PYUSD, USDS, BRZ, EURC, DUSD, PAXG và USDG. Tuy nhiên, theo thống kê từ DefiLlama con số thực tế lên tới 267 stablecoin nhiều hơn gấp hàng chục lần so với những gì tôi từng hình dung.

CÁC LOẠI STABLECOIN PHỔ BIẾN

Không phải stablecoin nào cũng giống nhau. Dù đều hướng đến mục tiêu giữ giá trị ổn định quanh mốc 1 USD, nhưng mỗi loại lại áp dụng cơ chế riêng để duy trì mức neo giá này, từ cách thế chấp tài sản đến các thuật toán phức tạp, mỗi phương pháp đều mang đặc điểm, ưu điểm và rủi ro riêng.

1. Stablecoin được bảo chứng bằng tiền pháp định (Fiat-backed)

Đây là hình thức phổ biến nhất hiện nay. Các stablecoin này được bảo chứng theo tỷ lệ 1:1 bằng tiền pháp định như USD, được lưu trữ trong tài khoản ngân hàng do tổ chức phát hành kiểm soát. Những cái tên tiêu biểu là Tether (USDT) và Circle (USDC) cả hai đều khẳng định rằng tài sản bảo chứng bao gồm tiền mặt hoặc các công cụ tài chính an toàn như trái phiếu kho bạc Mỹ, có thể quy đổi trực tiếp thành USD nhanh chóng.

Ưu điểm của loại stablecoin này là rõ ràng: cơ chế giữ giá đơn giản, dễ hiểu, tính thanh khoản cao và khả năng tiếp cận dễ dàng đối với cả nhà đầu tư cá nhân lẫn tổ chức. Chỉ riêng USDT đã có vốn hóa lên đến khoảng 160 tỷ USD, còn USDC đạt khoảng 62 tỷ USD và trở thành hai trụ cột thanh khoản lớn cho toàn bộ hệ sinh thái blockchain.

Tuy nhiên, sự đơn giản này lại đi kèm với rủi ro tập trung. Người dùng buộc phải tin tưởng rằng tổ chức phát hành thực sự đang nắm giữ đầy đủ lượng tài sản bảo chứng như cam kết ... điều từng nhiều lần bị nghi ngờ. USDT đã bị chỉ trích vì thiếu minh bạch trong các báo cáo kiểm toán và từng bị phát hiện nắm giữ các tài sản rủi ro như thương phiếu.

Ngoài ra, các stablecoin dạng này luôn nằm dưới sự giám sát chặt chẽ của cơ quan quản lý, đặc biệt ở những quốc gia có khung pháp lý nghiêm ngặt. Trong trường hợp tài sản bảo chứng bị phong tỏa hoặc tịch thu, đồng stablecoin có thể nhanh chóng mất khả năng duy trì mức giá cố định.

2. Stablecoin được bảo chứng bằng tài sản crypto (Crypto-backed)

Khác với mô hình tập trung ở trên, nhóm stablecoin này vận hành trên nền tảng decentralized, tận dụng sức mạnh của Smart Contract. Ví dụ tiêu biểu nhất là DAI được phát hành bởi MakerDAO. Thay vì dựa vào tiền pháp định, DAI được bảo chứng bằng các tài sản crypto chủ yếu là ETH được khóa trong các Smart Contract. Hệ thống này hoạt động hoàn toàn minh bạch: bất kỳ ai cũng có thể thế chấp tài sản để tạo ra DAI, miễn là đáp ứng các yêu cầu về tỷ lệ tài sản đảm bảo.

Ưu điểm nổi bật: người dùng không cần tin cậy vào bất kỳ bên trung gian nào. Tất cả dữ liệu đều minh bạch và có thể kiểm chứng trực tiếp trên on-chain.

Tuy nhiên, tính phi tập trung này cũng mang theo những rủi ro riêng. Do tài sản crypto thường có biến động mạnh, hệ thống buộc phải yêu cầu thế chấp vượt mức thường từ 150% trở lên nhằm giảm thiểu tác động từ sự biến động giá. Trong các giai đoạn thị trường sụp đổ, việc thanh lý tài sản thế chấp hàng loạt có thể khiến DAI mất peg tạm thời. Thực tế, DAI đã từng giảm xuống dưới mốc 1 USD trong một số thời điểm khủng hoảng. Nếu xảy ra một đợt panic sell trên diện rộng, toàn bộ cơ chế giữ giá có thể bị đe dọa, dẫn đến rủi ro thanh khoản nghiêm trọng.

Dù mang lại sự tự do và minh bạch, nhưng mô hình này phải đánh đổi bằng hiệu suất sử dụng vốn không được tối ưu, cùng với khả năng chống chịu kém hơn trong các tình huống căng thẳng của thị trường.

3. Stablecoin thuật toán (Algorithmic Stablecoin)

Đây là nhóm stablecoin đầy tham vọng, nhưng cũng tiềm ẩn nhiều rủi ro nhất. Không được bảo chứng bằng bất kỳ tài sản thực tế nào, các stablecoin thuật toán duy trì tỷ giá thông qua các cơ chế điều phối cung cầu tự động. Khi nhu cầu tăng, hệ thống sẽ phát hành thêm token; khi nhu cầu giảm, nguồn cung bị thu hẹp và tất cả đều do thuật toán quyết định, không cần tài sản đảm bảo hay bên trung gian.

Về lý thuyết, đây là mô hình lý tưởng: phi tập trung hoàn toàn, không cần thế chấp và mang lại khả năng mở rộng cao. Tuy nhiên, thực tế lại cho thấy những lỗ hổng nghiêm trọng.

Ví dụ nổi bật nhất chính là TerraUSD (UST). Dựa vào cơ chế mint-burn giữa UST và token LUNA, hệ thống này từng được ca ngợi là đột phá. Nhưng vào năm 2022, khi niềm tin của thị trường bị lung lay, cơ chế giữ giá sụp đổ. UST vỡ cơ chế ổn định giá, LUNA bị in ra vô tội vạ để hỗ trợ giá dẫn đến vòng xoáy tử thần. Chỉ trong vài ngày, hơn 45 tỷ USD vốn hóa đã biến mất trở thành một trong những vụ sụp đổ lớn nhất trong lịch sử thị trường crypto.

Một số dự án khác như Ampleforth hay Frax cũng từng thử nghiệm các biến thể của mô hình thuật toán, nhưng bài học chung vẫn còn đó: nếu không có tài sản dự phòng vững chắc và niềm tin thị trường bị phá vỡ, stablecoin thuật toán có thể sụp đổ gần như ngay lập tức.

Dù hấp dẫn về mặt lý thuyết, mô hình này vẫn đang loay hoay tìm kiếm sự cân bằng giữa hiệu quả vận hành và tính ổn định bền vững, điều mà cho đến nay chưa dự án nào thực sự đạt được.

4. Mô hình tổng hợp với chiến lược delta-neutral của USDe (Ethena)

Bên cạnh ba mô hình truyền thống, Ethena Labs đã phát triển một hướng đi mới với USDe, một stablecoin tổng hợp (synthetic dollar) sử dụng chiến lược delta-hedging để duy trì tỷ giá neo mà không cần thế chấp bằng tiền pháp định hoặc yêu cầu ký quỹ vượt mức như DAI.

Mô hình hoạt động như sau: Ethena sử dụng ETH và các tài sản crypto làm tài sản cơ sở, sau đó mở các vị thế short tương ứng trên sàn phái sinh để trung hòa rủi ro biến động giá. Khi giá ETH tăng hoặc giảm, lợi nhuận từ các vị thế phái sinh sẽ bù đắp lại cho thay đổi trong tài sản cơ sở và giữ cho giá trị của USDe ổn định quanh mức 1 USD.

Nhờ cơ chế này:

- Không cần over-collateralization, giúp nâng cao hiệu quả sử dụng vốn.

- Tạo ra real yield từ funding rate trên sàn phái sinh và phần thưởng này có thể phân phối lại cho đối tác như sàn và người dùng cuối.

- Mở rộng linh hoạt, phù hợp với các ứng dụng trong DeFi và thương mại toàn cầu.

Tài sản bảo chứng được lưu trữ thông qua các đơn vị lưu ký kết hợp với giải pháp lưu trữ on-chain, có thể kiểm tra 24/7, giúp tăng độ minh bạch và bảo mật.

Rủi ro tiềm ẩn của mô hình USDe:

- Rủi ro funding rate âm kéo dài: nếu funding âm kéo dài và vượt quá khả năng bù đắp của quỹ dự trữ, cơ chế giữ peg có thể gặp trục trặc.

- Phụ thuộc vào hoạt động của các sàn phái sinh: nếu sàn dừng hoạt động hoặc gián đoạn thanh khoản, vị thế phòng ngừa rủi ro sẽ bị ảnh hưởng.

- Việc đa dạng hóa đơn vị lưu ký giúp giảm rủi ro, nhưng nếu phần lớn tài sản vẫn tập trung vào một vài bên thì hệ thống vẫn có thể bị ảnh hưởng nếu một mắt xích gặp sự cố.

Tại Sao Không Dùng Trực Tiếp USD Truyền Thống Mà Lại Phải Dùng Stablecoin?

Đơn giản là KHÔNG THỂ vì USD từ lâu đã là một công cụ thanh toán phổ biến và đáng tin cậy trên toàn cầu, nhưng bản thân nó tồn tại và vận hành trong khuôn khổ khép kín của hệ thống ngân hàng truyền thống, nơi mọi giao dịch đều phải thông qua trung gian tập trung như ngân hàng, tổ chức tài chính và mạng lưới thanh toán toàn cầu.

Ngược lại, blockchain được thiết kế như một hạ tầng mở, phi tập trung, minh bạch và không cần sự cho phép, nơi mọi người có thể tương tác trực tiếp với nhau mà không cần qua trung gian. Tuy nhiên, chính sự khác biệt mang tính kiến trúc này lại tạo ra một giới hạn rõ ràng rằng blockchain không thể “nắm giữ” hay xử lý USD theo cách nguyên bản. Bạn không thể đơn giản “đặt” USD lên một chuỗi như Ethereum hay Solana, bởi vì các blockchain này không được xây dựng để tương tác trực tiếp với tiền pháp định do nhà nước phát hành.

Đạo Luật GENIUS: Bước Chạy Đà Đưa Stablecoin Thành Tài Sản Chiến Lược Của Hoa Kỳ

Đạo luật GENIUS, vừa được Thượng viện Hoa Kỳ thông qua là khuôn khổ pháp lý toàn diện đầu tiên ở cấp liên bang dành cho stablecoin. Đây không chỉ là tin tốt cho thị trường tiền số, mà còn mở ra hàng loạt lợi ích cho nền kinh tế và vị thế tài chính của Hoa Kỳ. Một bước tiến quan trọng với nhiều điểm nổi bật như:

Quy định rõ ràng cho bên phát hành

Ngân hàng, công ty fintech, thậm chí cả các nhà bán lẻ lớn giờ đây có thể phát hành stablecoin miễn là tuân thủ các tiêu chuẩn khắt khe về dự trữ và kiểm toán.

→ Điều này tạo điều kiện cho các tổ chức tài chính uy tín tại Mỹ tham gia đổi mới tài chính mà không còn pháp lý mập mờ.

Tiêu chuẩn dự trữ nghiêm ngặt

Mỗi stablecoin phát hành theo đạo luật GENIUS phải được bảo chứng 1:1 bằng trái phiếu chính phủ Mỹ ngắn hạn (T-bills).

Cơ chế này giúp:

- Đảm bảo tính thanh khoản ổn định

- Đồng thời tránh rủi ro đầu tư sai mục đích như sự cố Terra/Luna trước đây

Tạo nguồn tài chính

Sự phát triển của stablecoin đồng nghĩa với việc cầu tăng mạnh đối với T-bills. Điều này:

- Tạo thêm nguồn vốn vững chắc cho ngân sách Hoa Kỳ

- Hỗ trợ tái cấp vốn cho khoảng 60% nợ quốc gia hiện đang nằm dưới dạng trái phiếu ngắn hạn

Định vị lại vai trò toàn cầu

Trong khi các quốc gia như UAE đang trở thành trung tâm tài sản số, đạo luật GENIUS giúp Hoa Kỳ:

- Dẫn đầu về khung pháp lý tài sản số

- Thu hút dòng vốn toàn cầu

- Duy trì vị thế trung tâm của USD trong tài chính số quốc tế

Analyst

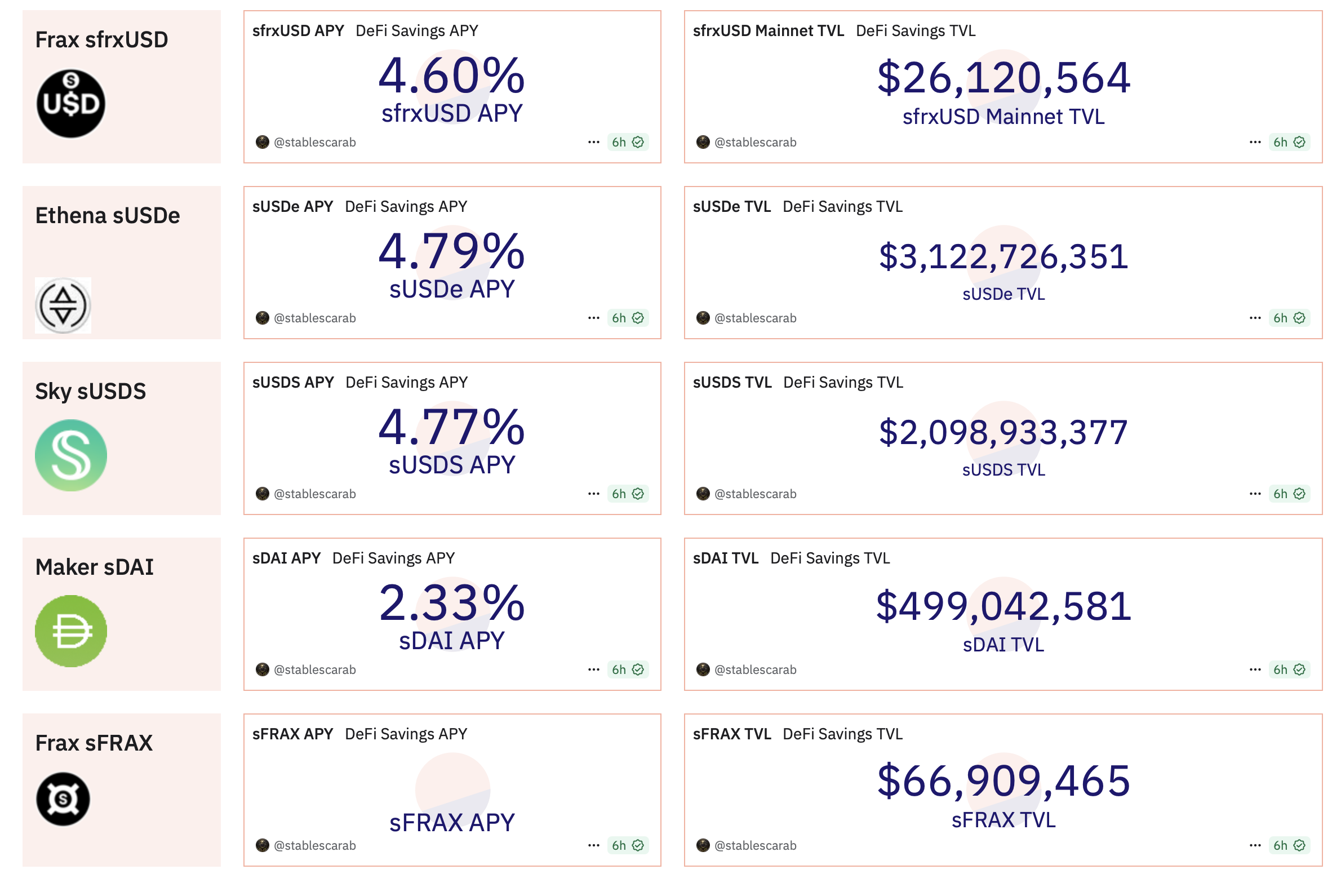

- sUSDe và sUSDS dẫn đầu về lợi suất với ~4.8% đây là mức cao vượt trội, phản ánh chiến lược tăng trưởng tốt để thu hút người dùng.

- sfrxUSD cũng có APY cao 4.60%, nhưng mức TVL lại rất thấp → Điều này có thể phản ánh Frax hiện đang trong quá trình khôi phục niềm tin từ cộng đồng sau những hoài nghi xoay quanh mô hình stablecoin bán thuật toán trước đây và dù yield ổn, nhưng cơ chế hiện tại không mấy đa dạng bằng những cái tên sừng sỏ khác.

- sDAI có mức APY thấp nhất 2.33% → Phản ánh đối tượng user là những người ưu tiên an toàn & minh bạch từ MakerDAO hơn là cạnh tranh yield.

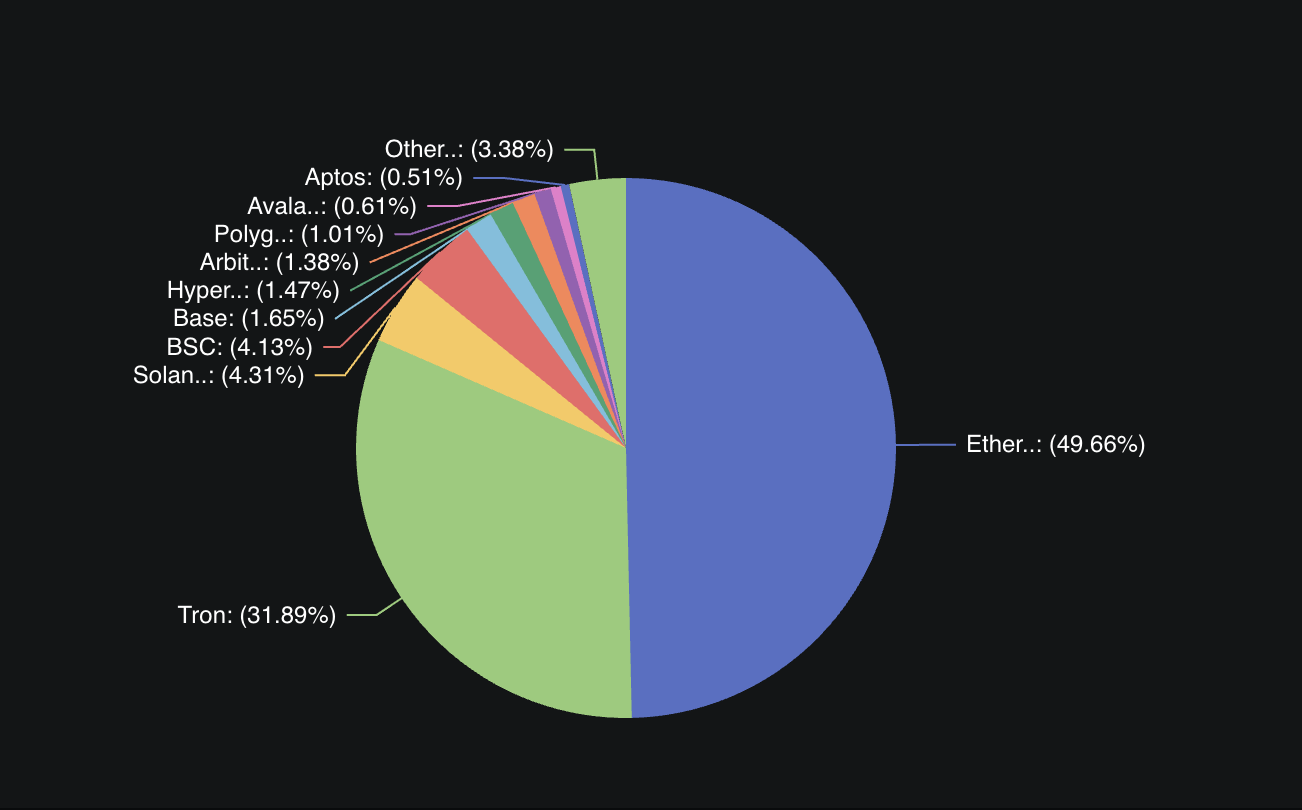

- Ethereum với 49.66% vẫn là “Layer of Truth” cho tài sản giá trị cao khi chiếm gần một nửa tổng phân bổ cho thấy đây vẫn là nơi được ưu tiên hàng đầu để lưu trữ tài sản có tính thanh khoản → Nhờ tính bảo mật cao nhất, hạ tầng tốt nhất cho DeFi. Yield-bearing stablecoin như sDAI, sUSDe, sfrxUSD đều “sinh ra” trên Ethereum trước → Dù phí gas cao, Ethereum vẫn là “liên ngân hàng của crypto”

- Tron với 31.89% và rất ít tập trung vào các dự án DeFi → chủ yếu dùng làm công cụ chuyển tiền, OTC và giao dịch CEX <> ví lạnh → Giao dịch rẻ, block nhanh hấp dẫn cho mục đích chuyển stablecoin chứ không yield farming.

- Solana đang trỗi dậy mạnh với Solend, Jupiter, MarginFi nhưng phân bổ chỉ chiếm ~4.3% → Dù có tăng trưởng DeFi ấn tượng năm 2024–2025 nhưng vẫn bị Ethereum bỏ xa về lượng stablecoin → Solana đang cho thấy sự chuyển mình từ “appchain” thành Layer-1 nghiêm túc, nhưng cần thời gian và stablecoin use case để cạnh tranh với ETH.

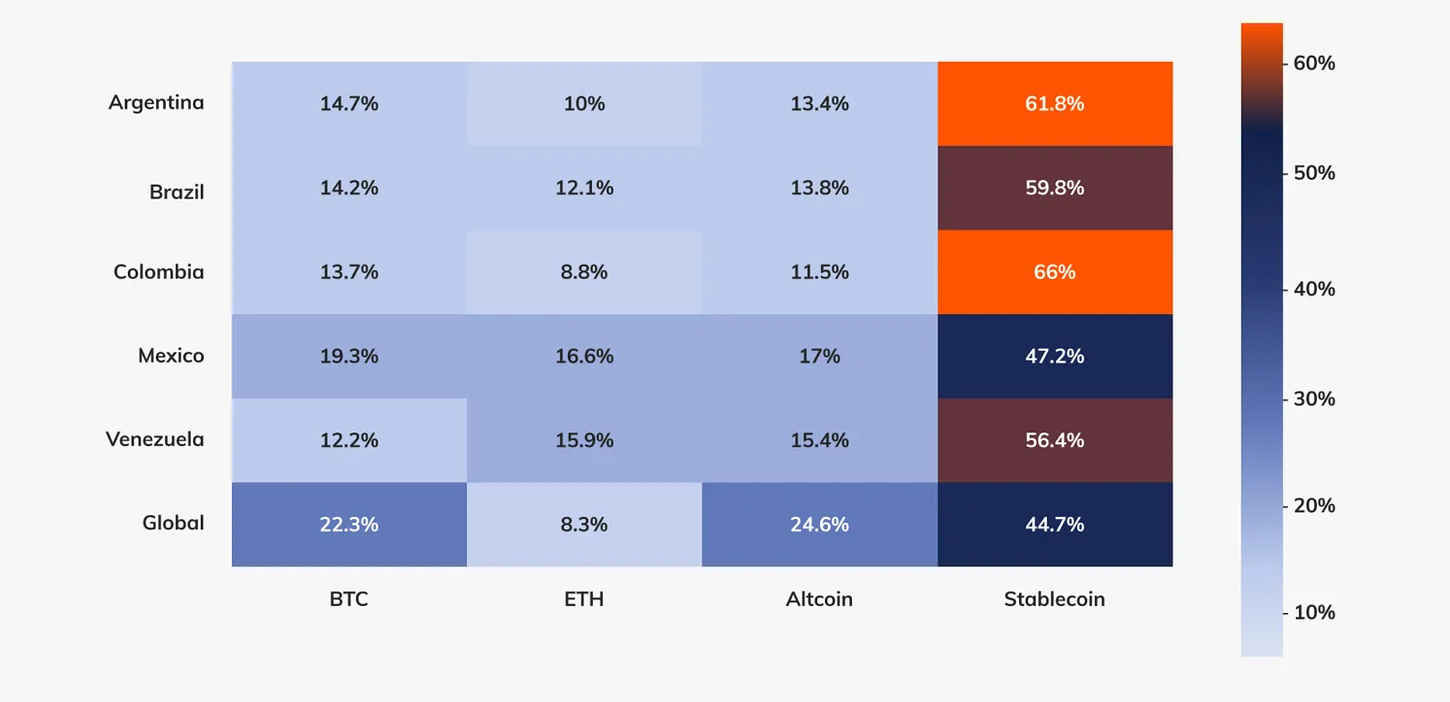

- Stablecoin chiếm tỷ trọng giao dịch cao ở các quốc gia thuộc khu vực Mỹ Latinh.

- Colombia và Argentina nổi bật nhất, với mức sử dụng vượt xa trung bình toàn cầu.

→ Việc sử dụng stablecoin tại LATAM cho thấy một sự chuyển dịch rõ rệt: từ hành vi đầu cơ tài sản số sang nhu cầu sử dụng thực, stablecoin đóng vai trò như tiền tệ giao dịch và lưu trữ giá trị an toàn, đặc biệt trong bối cảnh tỷ lệ lạm phát cao và niềm tin vào tiền nội tệ suy giảm.

VÌ SAO STABLECOIN NGÀY CÀNG ĐƯỢC ỨNG DỤNG RỘNG RÃI TRÊN TOÀN CẦU?

Mặc dù thị trường crypto nói chung đang chững lại, nhưng thì thị trường stablecoin lại ghi nhận mức tăng trưởng ấn tượng. Từ đầu năm 2024 đến nay, tổng vốn hóa stablecoin đã tăng từ khoảng 200 tỷ USD lên hơn 255 tỷ USD,

Nguyên nhân chính gồm:

- Stablecoin đã chứng minh được giá trị thực tế trong việc giải quyết các vấn đề thanh toán và lưu trữ giá trị.

- Mô hình kinh doanh của stablecoin quá lợi nhuận, đặc biệt là với các công ty như Tether chỉ với khoảng 100 nhân viên nhưng đạt lợi nhuận hơn 13 tỷ USD năm 2024, nhờ giữ hàng tỷ USD và hưởng lãi suất từ trái phiếu chính phủ Mỹ (4-5%/năm).

- Chính phủ Mỹ đang hậu thuẫn stablecoin, coi đây là công cụ để duy trì sự thống trị của đồng USD toàn cầu.

- Các tổ chức tài chính lớn đang quan tâm mạnh mẽ đến stablecoin, trong đó 84% nhà đầu tư tổ chức được khảo sát cho biết họ đang sử dụng hoặc quan tâm đến stablecoin.

- Khung pháp lý rõ ràng hơn, với sự ra đời của Đạo Luật GENIUS, giúp các công ty mạnh dạn tham gia hơn.

- Nhiều công ty lớn đã tham gia như PayPal, Stripe, Bank of America, và cả một số tiểu bang của Mỹ.

Tương Lai của Stablecoin: Ba Kịch Bản Khác Nhau

Bull Case: Stablecoin trở thành lợi thế chiến lược

- Nếu stablecoin được pháp lý hóa rõ ràng và được các tổ chức tài chính lớn chấp nhận rộng rãi, chúng có thể trở thành hạ tầng cốt lõi trong thanh toán xuyên biên giới.

- Đặc biệt, ở những quốc gia có tiền tệ bất ổn hoặc bị kiểm soát vốn stablecoin có thể trở thành giải pháp thanh toán chính, giúp thương mại toàn cầu dễ dàng tiếp cận những thị trường khó khăn này.

- Trong bối cảnh đó, stablecoin không chỉ là một công cụ kỹ thuật mà còn là lợi thế cạnh tranh dài hạn cho các doanh nghiệp biết tận dụng đúng lúc.

Base Case: Stablecoin tích hợp dần với vai trò bổ trợ

- Nhiều khả năng, trong ngắn hạn, quá trình áp dụng stablecoin sẽ diễn ra từ từ và không đồng đều giữa các khu vực.

- Stablecoin sẽ được tích hợp chọn lọc theo từng thị trường và chủ yếu để cải thiện hiệu quả thanh toán hoặc phục vụ các tình huống sử dụng mới của người bán hàng.

- Trong kịch bản này, stablecoin sẽ không thay đổi mô hình kinh doanh hiện tại mà đóng vai trò như một lớp giá trị bổ sung vào hệ sinh thái thanh toán sẵn có.

- Việc kết hợp giữa cơ sở hạ tầng crypto native và hiểu biết khu vực sẽ đóng vai trò then chốt để mở rộng mà không làm gia tăng rủi ro vận hành.

Bear Case: Rào cản pháp lý hoặc sự trỗi dậy của CBDC

- Nếu các cơ quan quản lý trên toàn cầu áp đặt hạn chế chặt chẽ lên stablecoin tư nhân, hoặc nếu tiền kỹ thuật số của ngân hàng trung ương (CBDC) trở thành ưu tiên, khả năng đổi mới trong thanh toán bằng Stablecoin có thể bị đình trệ.

- Đồng thời, các nền tảng stablecoin hoạt động trong vùng pháp lý mập mờ có thể tạo áp lực cạnh tranh bằng cách cung cấp giải pháp nhanh hơn hoặc rẻ hơn.

- Tuy nhiên, đây được xem là rủi ro mang tính dài hạn chứ không phải mối đe dọa tức thời. Các doanh nghiệp theo định hướng tuân thủ pháp luật vẫn có không gian để phát triển trong ngắn hạn.